陈茂波:香港经济复苏动力疲弱 疫情受控可望回稳

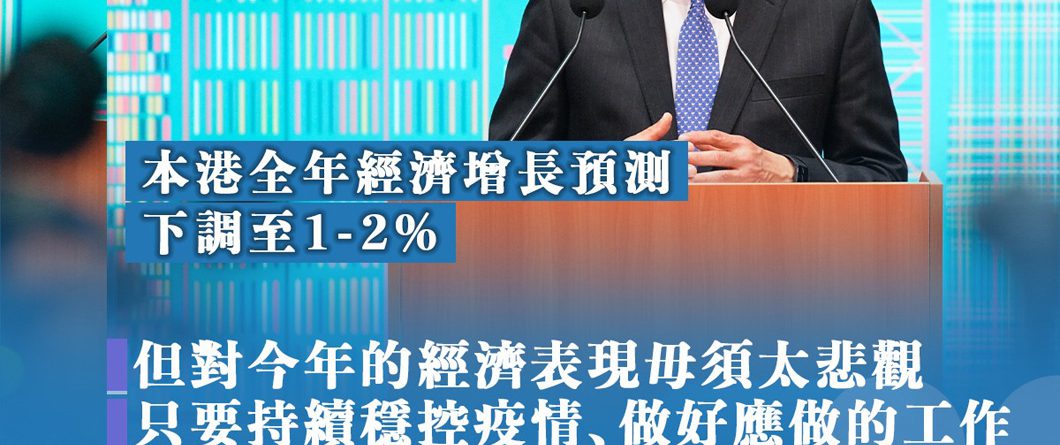

第五波新冠肺炎疫情严重打击今年首几个月的经济表现,财政司司长陈茂波今日(15日)在网志中表示,受疫情影响,预计4月份的经济数据仍然偏弱,经过最近的定期覆检,决定将本港全年经济增长的预测由原来的2至3.5%,下调到1至2%。这意味本港GDP在2021年增长6.3%后,复苏的动力比预期还要疲弱。

陈茂波网志全文:

第五波新冠肺炎疫情严重打击了今年头几个月的经济表现,支持经济的三头马车——出口、私人消费及固定投资表现均欠佳,令今年首季经济收缩4%,中断了之前四季的增长势头。受疫情影响,预计四月份的经济数据仍然偏弱,经过最近的定期覆检,我们决定将本港全年经济增长的预测由原来的2至3.5%,下调到1至2%。这意味本港GDP在2021年增长6.3%后,复苏的动力比预期还要疲弱。除了疫情的打击,中美关系张力持续、国际地缘政治局势紧张,外围通胀升温及加息趋势,都困扰着全球以至本港的经济前景。

本周将发表的失业率是二至四月份数字,期内仍反映着疫情高峰期的状况,故可以预期数字将进一步恶化。但是,过去这一个多月疫情逐步受控,社交距离措施亦分阶段放宽,向前看的话,只要疫情持续回稳,失业率可望见底及渐有改善。

回看过去几年失业率数字的变化,粗略地概括,2020年可说是「三级跳」,由3.4%起步,一年内呈「3、4、5、6」升势,失业率在年底攀升至6.6%;2021年则是「7、6、5、4」的「三级降」形态,年初曾高见7.2%,年底回落到4%。踏进2022年,却因上述因素在数个月内已经跳升至超过5%。

这趋势也许能带给我们一些启示:要对问题的成因和结构有所了解,既要看眼前的数字,更要看趋势及影响其变化的原因,才能对前景具有预视力并作出适当的应变。

比方说,疫情的确对经济造成了打击,但现时情况已大致稳住。新一轮消费券已于四月发放,本地四月份的零售和饮食业收益数字应可看到较明显的回升,预计两期的消费券合共可为经济带来1.2个百分点的提振作用。而在包括新一轮保就业计划等支援企业的措施支持下,营商信心也逐步回稳,四月香港PMI与中小企业务收益动向指数回升。综合而言,在全年经济预测下调、失业率仍趋升,以及资金逐步外流的形势下,我们应如何评估今年余下时间的经济走势呢?其实,大家亦毋须太悲观,只要疫情稳步受控、稳住信心,本港经济可望回稳及稍有增长。虽然我们难以控制外围环境的变化,但只要做好风险管控及自身的工作,压力和挑战只会促使我们的经济更具弹性和韧力。

又例如,美国今年来已加息0.75厘,且即将缩减资产负债表,在联汇制度下,由于港美息差拉阔引致更多套息交易,加上近日股市偏弱,港汇近日便触及7.85兑一美元的「弱方兑换保证」,而金管局亦根据机制,在市场承接了总值约117亿港元的资金,释出等值的美元,以维持港元在兑换保证范围内。即使最近美国加息引致部份资金外流,但其实在2008年至2015年期间,共有约一万亿元资金流入本港市场,即使其后美国利率正常化(2015至2018年)触发资金外流,但该加息周期引发的资金流走规模,累计亦仅为流入量的约12%。再者,本港银行体系结余仍充裕(有超过3200亿元),且本港有充裕的外汇储备(达4,657亿美元),我们有坚实的能力维持联系汇率制度。而一直以来我们都密切监测港元和相关衍生工具市场的情况,亦未见出现异常的活动。事实上,港元兑换保证在7.75至7.85兑一美元的浮动区间,也不过仅为1.3%的浮动波幅,即使资金流走,也不致因汇率大幅波动而衍生额外的营商风险。

诚然,加息难免会影响到全球资金流向、资产价格甚至经济活动,也增添了企业及市民的贷款利息负担。而这次美国的加息速度较对上一次加息周期快及幅度较大,影响或会更大。不过,市场也不断在调整预期,逐步消化较快加息的风险。只要我们做好风险管理及应变预案,保持警惕、持盈保泰、随机应变,香港经济即使在复杂多变的环境下亦能稳定前行。